近日,欧盟委员会发布2022年欧盟工业研发投入记分牌《2022 EU Industrail Research and Development Scoreboard》。

该积分榜分析了2021年全球研发投资最多的2500家公司。这些公司分布于41个国家,在全球拥有超过90万家子公司,每家公司在2021年的研发投资超过4850万欧元。2500家公司的总投资为10939亿欧元,相当于全球企业研发的86%,首次突破万亿欧元大关。

在前2500名企业中,包括361家总部位于欧盟的公司,占研发投资总额的17.6%,822家美国公司(40.2%),678家中国公司(17.9%),233家日本公司(10.4%),以及来自世界其他地区的406家公司(RoW,研发投资总额的13.9%)。RoW部分包括来自韩国(53家)、瑞士(55家)、英国(95家)、中国台湾(84家)以及另外18个国家的公司。

在全球层面,记分牌显示了全球科技竞赛在四个关键领域的深化,这四个领域占到记分牌研发总量的四分之三以上:ICT制造(22.6%)、健康卫生(21.5%)、ICT服务(19.8%)和汽车(13.9%)。美国和中国企业在四个关键领域的研发增长高于欧盟企业。

美国公司

全球前2500家R8D投资者包括822家美国公司。

在美国样本中排名前十的公司中,前五名来自ICT行业:Alphabet(世界第1)、Meta(第2)、微软(第3)、苹果(第5)、英特尔(第8)。

接下来的4家公司来自医疗行业:强生(第10位)、辉瑞(第11位)、百时美施贵宝(第12位)和美国默克(第13位)。

第10家公司来自汽车行业—通用汽车(世界排名第20)。

表2.4显示了美国top20公司的主要指标,Alphabet全球排名第1 ,Broadcom第42位。

美国公司的研发投资继续集中在三个高研发密集型行业,占总研发投资的83.4%(包括624家公司,占美国样本公司总数的76%)。这些部门分别是ICT服务(33.1%)、健康卫生(28.2%)和ICT制造(22.2%)。

美国822家公司在研发方面的投资为4397亿欧元,较前一期大幅增长16.5%。美国公司在全球R8D投资中的份额达到40.2%,略高于前一年。

822家美国公司的研发增长主要是由在研发领域投入最多的行业,即ICT服务(21.2%)、健康卫生(18.5%)、ICT制造(10.0%)和汽车(27.1%)的两位数增长推动的。不过,该国公司仅在能源行业(-7.4%)减少了研发投资。

美国公司净销售额大幅增长(20.8%),除工业和航空航天及国防行业(分别为8.5%和6.5%)外,大多数行业都实现了双位数增长。美国企业的营业利润在2020年受到严重打击,但在2021年大幅回升。大多数行业的利润都实现了两位数或三位数的增长,只有能源行业出现了重大亏损。

美国公司的资本支出也大幅增长了15.1%(396亿欧元的增长远低于6240亿欧元的研发投资增长)。许多行业的资本支出出现了两位数的增长,其中两个行业的资本支出出现了下降:能源(-15.5%)和航空航天与国防(-2.4%)。美国企业的雇员人数(1070万人)增加了5.1%。在2021年8月31日至2022年8月30日的参考期内,美国上市公司的市值大幅增长(30.5%%)。

中国公司

全球前2500家研发投资企业中有678家是中国企业,比2021年增加了81家。

在排名前十的中国公司中,有5家来自ICT行业:华为(全球排名第4)、阿里巴巴(排名第17)、腾讯(排名第18)、百度(排名第53)和中兴通讯(排名第70)。

此后排名是中国建筑工程(第34位),中国铁路(第54位),中国交通建设(第56位)和中国铁建(第62位)。

此外,有一家公司来自汽车行业—上汽集团(世界第61位)。

华为是迄今为止中国最大的研发投资商,占中国样本中R8D总投资的10%。

表2.5显示了中国排名前20的公司的主要指标。研发能力排名前20的公司中,华为全球排名第4,联想全球排名第116。

中国公司的研发投资主要集中在lCT制造(占研发投资总额的26.4%),其次是ICT服务(18%)和建筑业(12.6%)。

2021年,678家中国公司在研发方面投资了1959亿欧元,比上一年大幅增长24.9%。中国公司在所有领域的研发增长均达到两位数。

对中国研发增长贡献最大的行业是ICT制造(18.0%)、ICT服务(22.8%)、工业(32.2%)、建筑业(21.7%)、健康卫生(35.8%)和汽车(26.5%)。

2021,中国公司在全球研发投资中的份额继续增长,达到17.9%。

此外,就净销售额而言,678家中国公司继续表现出出色的增长(24.9%)。

受化工、工业和能源等行业强劲销售的推动下,所有行业均实现了两位数的增长。

2021,中国公司的资本支出继续增长,但增速低于其他指标(11.5%)。这意味着资本支出增长397亿欧元(与研发支出增长390亿欧元类似),主要由研发投资最多的行业(汽车、健康和ICT)推动。相比之下,资本高度密集的建筑业的资本支出下降了7.3%。

中国企业的营业利润表现喜忧参半,增幅远低于其美国和欧盟竞争对手(33.6%),在健康和化学品方面实现了三位数的增长,但在汽车行业却出现了亏损。

2021年,中国公司的雇员人数增长了5.9%,几乎是全球平均水平(3.1%)的两倍。

在2021年8月31日至2022年8月30日期间,中国上市公司的市值增长了13.2%。

日本公司

全球前2500家研发投资者中包括233家日本公司。

在排名前10位的日本企业中,4家企业来自汽车行业,分别是丰田(第15位)、本田(第24位)、电装(第50位)、日产(第51位)。

两家是电子与休闲娱乐用品公司,索尼(第39位)和松下(第52位)。

一家是健康公司,武田制药(第46位)。

三家lCT企业:NTT(第31位),日立(第66位)和佳能(第86位)。

除武田外,其他公司的全球研发排名均有所下降,武田上升了3位。

表2.6列出了日本排名前20的公司的主要指标。在研发排名前20的日本公司中,丰田汽车全球排名第15位,东京电子排名第165位。

日本企业的研发投资主要集中在汽车(30.4%)和lCT制造领域(18.3%)。行业专业化模式与欧盟样本相似,同样以汽车行业为首。

日本233家公司在研发方面的投资为1138亿欧元,较前一年增加6.6%。日本公司在全球研发投资中的份额持续下降(2021年为10.4%,2009年为22%),这一趋势已经持续了12年。

日本研发增长贡献最大的行业是健康卫生(13.2%)、休闲用品(9.6%)和化工(8.8%)。

相比之下,在研发方面投资最多的日本汽车行业的研发仅增长了2.4%。

日本公司的其他财务指标表现喜忧参半。净销售额大幅增长(13.0%),各行业的公司销售额都有所增长。

与世界其他地区相比,由于建筑、能源和lCT服务,营业利润呈现温和增长(11%)(ICT服务的下降主要是由于软银报告的巨额亏损)。

资本支出增长了3.9%(增长了70亿欧元,与71亿欧元的研发投资增长相似)。资本支出的增加主要是由于健康、汽车和lCT制造领域,而建筑和能源行业则有所下降。

日本公司的就业人数几乎保持不变(740万),上市公司的市值增长了22.6%(2021 8月31日至2022年6月30日)。

世界其他地区的公司(RoW)

这一部分包括来自25个国家的406家公司。研发投入主要集中在瑞士(22.7%)、韩国(22.6%)、英国(21.4%)和中国台湾(15.9%)4个国家和地区,占研发投入总额的83.2%。见表2.7。

在2021年,世界其他地区样本中的406家公司在研发方面投入了1518亿欧元,比前一年增加了12.4%。

与世界其他地区一样,健康卫生、ICT和汽车行业的公司推动了研发增长。

对研发增长贡献最大的公司是阿斯利康(34.0%)、罗氏(12.8%)、三星(6.5%)、塔塔汽车(46.5%)、SK海力士(25.0%)、诺华(7.8%)、TMC(13.9%)和联发科(24.3%)。

上述406家公司的大多数其他财务指标都显示,后疫情时期,特别是营业利润(102.3%)、净销售额(20.3%)和资本支出(15.2%)中,大部分公司都实现了稳健的复苏。

员工数量小幅增长1.5%,达到560万人。

2021年8月31日至2022年8月30日期间,上述地区的上市公司市值增长22.9%

对研发增长贡献最大的非欧盟样本公司

表2.8列出了非欧盟公司样本中对研发增长贡献最大的公司(上)和显著阻碍研发增长的公司(下)。

表现最好的10家公司位于研发投资最多的行业:5家在lCT服务行业,4家在健康行业,1家在汽车行业。

表现最差的10家公司来自ICT(5家)和医疗(2家),航空航天和国防、化工和旅游各有一家(“其他”)。

大公司研发变化

与上年相比,销售额或R8D的大幅变化有时是有机增长的结果,但也可能是大规模收购的结果。

以下列出了scoreboard公司在2020年和2021进行的较大收购。

该榜单是根据最近在高研发强度行业进行的大规模收购,以及那些销售额较前一财年增长30%或以上的大公司的名单编制的。

所列的一些收购是在2021商定的,但要到2022年才能完成,因此它们将影响2023年记分牌中的数据。

成本低于约10亿美元的收购被排除在外,以限制表2.9的规模。

通过查看目标公司上一年独立账目中的研发情况,可以估算收购方因收购而增加的研发费用。

像搭积木一样开发物联网,大鱼半导体亮相IOTE 2025

像搭积木一样开发物联网,大鱼半导体亮相IOTE 2025 安费诺105亿美元收购康普宽带部门后,再以10亿美元纳入Trexon

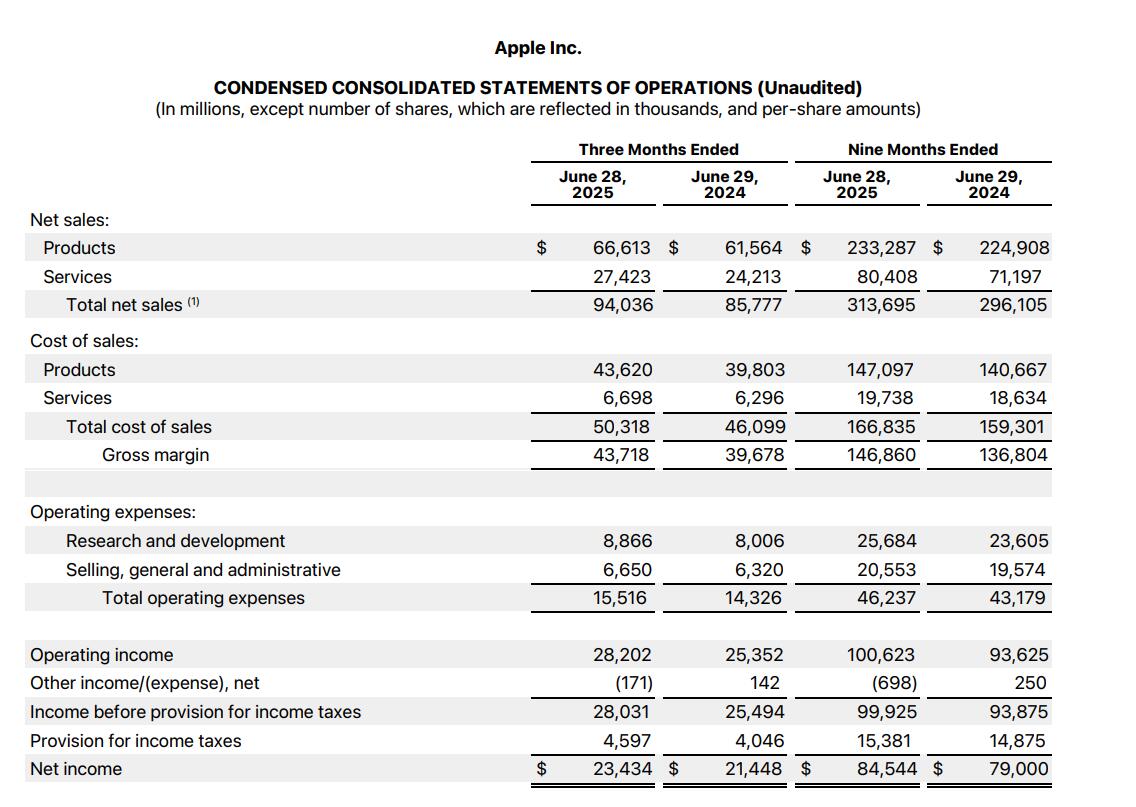

安费诺105亿美元收购康普宽带部门后,再以10亿美元纳入Trexon 营收940亿美元!苹果第三财季业绩亮眼,开放AI并购,中国市场重回增长

营收940亿美元!苹果第三财季业绩亮眼,开放AI并购,中国市场重回增长

慧聪电子网微信公众号

慧聪电子网微信公众号

慧聪电子网微信视频号

慧聪电子网微信视频号

精彩评论