OLED技术的发展,引发全球研发的热潮。当前OLED面板生产企业主要集中在东亚(韩、日、台等),其中韩国厂商处于垄断地位。三星占据全球AMOLED供应量近9成。然而随着其他厂商开始积极进军该产业,韩国厂商垄断地位的优势在逐渐下降,随着OLED屏幕产能的大量投放,一家独大的格局将会逐渐被打破。

京东方

随着国内技术水平提升、产业链进程加速,国内厂商开始积极布局OLED领域。今年5月,京东方公告,位于成都的国内首条第六代柔性AMOLED生产线于11日正式开始投产,标志着我国OLED产业国产化进程提速。京东方作为国内的龙头面板企业,其在成都第6代AMOLED生产线采用LTPS/AMOLED技术,包括阵列、彩膜、成盒、OLED蒸镀、封装、触控集成、模组等全生产工序。

OLED市场竞争激烈 未来需求空间大

玻璃基板尺寸为1850mm×1500mm,设计产能为45K/月,主要生产高端手机显示和新兴移动显示产品。

此外,在5月份的SID2017大会上,京东方展示了多款可在该生产线上实现量产的柔性AMOLED显示屏,包括5.5英寸的WQHD柔性OLED显示屏、4.35英寸的柔性腕带显示产品等。

随着以京东方为代表的中国厂商积极扩大OLED生产线,OLED面板供给端的垄断市场格局将逐渐被打破,未来3-5年,国内产能有望进入快速释放期。根据IHS预测,到2020年,中国厂商的OLED面板市场占有率将提升至20%。

三星

目前,苹果已与三星签署为期两年的小尺寸OLED面板供货协议。三星2017年将向苹果供应7000万块—9200万块小尺寸OLED面板用于iphone8部分机型。苹果iPhone8采用OLED屏幕,一方面将带动OLED在智能手机的渗透率快速提升;另一方面也将有利于面板产业格局的优化与调整。

OLED市场竞争激烈 未来需求空间大

值得一提的是,苹果新品大规模采用OLED屏幕将形成示范效应进一步刺激OLED手机应用需求。以华为、OPPO、VIVO、小米等国内手机厂商为例,将跟随苹果技术路线加大OLED产品采购,由于国内手机产量全球占比超过50%,国产手机OLED面板出货量将迅速扩大。

当前整个三星的AMOLED产能在2017年仅有3亿片,仅能够支持三星Galaxy系列以及苹果客户2017年约5000万部的需求,因此国产厂商面临产能吃紧甚至拿不到货的局面,其他手机厂商通过预付定金或者首期款来鼓励更多的面板厂商布局OLED产能或是现有的OLED厂商扩大产能投资,加速面板厂商扩产增加设备投资。

LG

LG是目前最大的大尺寸OLED供应厂商,甚至是唯一可以量产的厂商。市场的大屏幕需求与日俱增,OLED的需求更是供不应求,也造成了无法降低成本的窘境。增开产品线一方面是巩固领先的位置,另外一方面可以满足更多购买需求。对于消费者而言,价格也会随之降低。预计在2020年,OLED面板产能实现翻倍的增长。

OLED市场竞争激烈 未来需求空间大

除了保持在大尺寸OLED面板上的位置,LG也在我国广州着手建立工厂,预计是6代线技术产品,针对的是小尺寸OLED屏幕。之前有消息传出苹果还将会为LGD进行投资,从这些不难看出,LG也在试图争取目前火热的手机市场份额。毕竟,在手机等小型电子设备上,同是韩系的三星在投建规模上以及应用成熟度上远超LG。三星高达90%以上的占有率,对于LG而言,还有很长的一段路需要追赶。

OLED应用场景广阔 未来需求空间大

OLED应用场景广阔,未来需求空间大。OLED凭借其主动发光、高对比度、轻薄、广视角和曲性面板等优良特性极大扩展了其应用领域,除智能手机之外,OLED还将广泛应用于可穿戴智能设备,如智能手表,应用于VR领域解决设备眩晕问题,应用于电视屏幕替代液晶电视,以及应用于电脑和智能汽车等领域。未来需求增长迅速,预计2020年OLED出货量在8.9亿片,年复合增长率20.18%。

科创板并购简易程序“首单”!中微公司战略收购杭州众硅项目注册生效

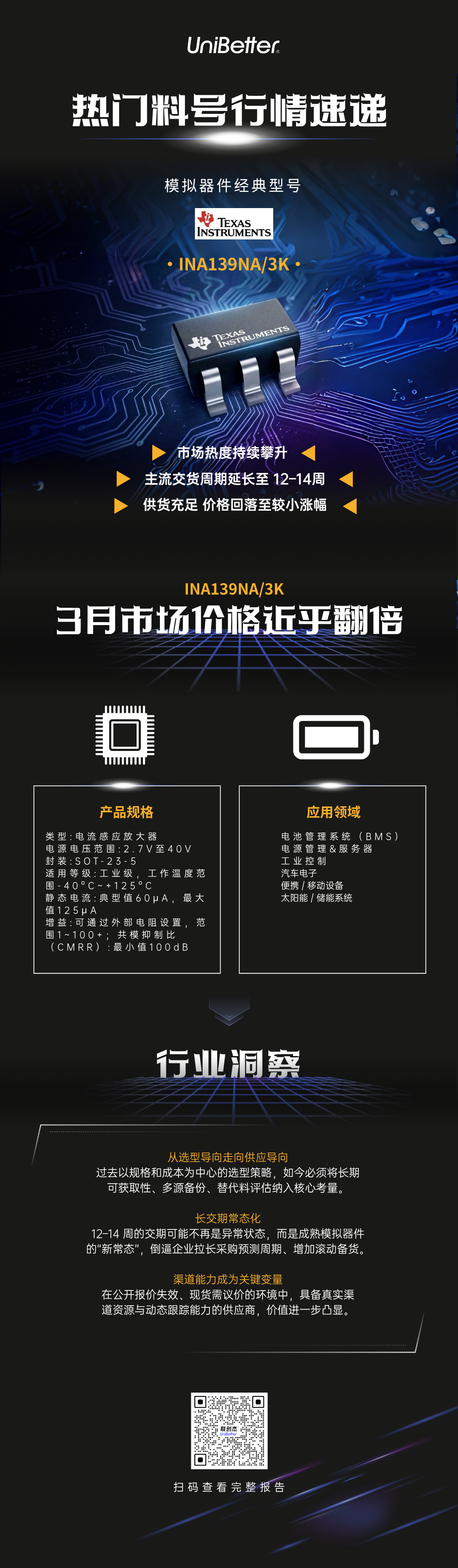

科创板并购简易程序“首单”!中微公司战略收购杭州众硅项目注册生效 热门料号行情速递:INA139NA/3K — 需求猛增,供应链是输赢关键

热门料号行情速递:INA139NA/3K — 需求猛增,供应链是输赢关键 四月存储行情分化!别再闭眼囤货了—联创杰芯片现货市场行情分析2026年4月刊

四月存储行情分化!别再闭眼囤货了—联创杰芯片现货市场行情分析2026年4月刊 SJK小课堂 |差分晶振全维度解析

SJK小课堂 |差分晶振全维度解析

慧聪电子网微信公众号

慧聪电子网微信公众号

慧聪电子网微信视频号

慧聪电子网微信视频号

精彩评论