苏州科达公布了2019年年度业绩,其中营业总收入约25.32亿元,同比增长3.21%,净利润0.91亿元,同比下降71.84%。

利润下滑的同时,苏州科达还享受着政府的高额补贴和退税,2019年累计接受政府补贴3696.32万元。

翻看2018年年报,营业收入24.54亿元,同比增长34.41%,净利润3.21亿元,同比增长18.9%。看似可圈可点的业绩背后,净利润中的1.06亿实则来自三家子公司的退税。加上各级政府补贴0.32亿元,可以说,科达2018年有超过4成的净利润都是来自退、补。

连续两年营收不尽如人意,科达怎么了?

2

从行业大环境看,近年来我国安防行业市场规模保持稳定增长。2012年到2019年,行业产值从3240亿元增长到8260亿元。智慧城市、雪亮工程等政策的衍生,外加AI、大数据等技术的发展,均扩充了市场边界。

即便经历了2018年中美贸易战,可以发现行业整体趋势还是稳步向前的,根据相关企业接连发布的2019年业绩快报,除了苏州科达,其他几家厂商的数据还是可圈可点。

一来大环境未显颓势;二来非因基数大而现瓶颈。连续两年的此番表现,可能要从科达自身找原因。

他们对此也作出了解释。

毛利率低的视频监控类业务占比提升

布局指挥中心、视频融合指挥系统等新兴业务,且新兴业务毛利率低

加大了新产品和新解决方案的营销推广

加大了各项技术研发费用投入

首先,对于毛利率低的视频监控业务占比提升的说法,结合科达2016—2018年年报,两个业务对其营收贡献几乎难分伯仲。至于2019年监控业务能有多少提升,受限于详细数据并未公布,对公司利润影响程度多大暂时不得而知。

同时,一直以来,苏州科达在视频会议领域的市场占有率一向高于视频监控行业,近两年,他们在云会议、视频的综合应用上的投放精力有增无减,综合来看,这个解释存在疑点。

第二条,2019年苏州科达确实在新兴业务上积极布局。其中,新一代大数据指挥中心解决方案中,有一款支撑大数据可视化的显控产品成为他们的明星产品:晶艳小间距LED。

通过分析科达2019年季度报表,这款产品毛利率较低,而且LED销售额占比一直在增加。

换句话说,这款产品卖得越多,科达的利润增长速度就被拖得越慢。

如此吃力不讨好的事,为何持续去做?科达相关高管解释,无论视频会议业务、视频监控业务还是可视指挥调度等公司的核心业务,业务中产生的音视频数据,最终会汇聚到显控系统中,以可视化的方式呈现,并加以应用。因此,显示、控制、调度是实现行业应用的最后一块拼图。

藉由此,科达通过全产业链布局,足矣构筑更高壁垒,以此形成自己的核心竞争力。

值得一提的是,相关数据显示,视频融合应用未来增速在30%以上,其中仅指挥调度类项目的市场预计高达60亿,增量空间大。科达在公检法等G端领域具有较大优势,而且现在积极布局融合业务,未来很有可能成为最大受益者。

放长线钓大鱼的战略打法下,消极影响只是阶段性的,相关优势会逐步凸显。

第三条,早年的苏州科达,重技术、轻渠道,营销是短板。

其在2019年开始在营销网络建设项目上加大投入。一是将营销网络下沉,向三四线城市辐射。二是转变渠道模式,转变渠道模式,从单纯的直销转向直销和渠道两条腿走路。

他们计划2年内完成营销和渠道布局,营销费用大幅增加可以理解。目前布局时间较短,所以在业绩上的成果可能暂时还没有体现。

第四,在研发投入上,科达2019年投入约7亿,占总营收比例27.64%。高研发带来了超高毛利率,在业内同行公司毛利率在30-40%的情况下,苏州科达的毛利率高达60.38%。但是,净利率却截然相反,在行业均值20%左右的情况下,苏州科达只有13.1%。

另外,根据年报披露,苏州科达的研发费用中有很大一部分用于研发人员的薪资发放,总金额达到了4.82亿元,占总研发的83%。苏州科达超高的研发费用中有相当一部分本该被算进成本之中。这一现象直接导致了公司的成本被低估。

前面我们提到,苏州科达接收大量政府补贴,补贴的原则是“每年对本地区先进技术研究院建设最 高按研发投入的20%(最 高2000万)给予财政补助。”

公司虚高的研发比例是否跟补助政策有关系,是否是政府为扶持高新技术公司,帮助其渡过前期攻坚期的一种措施,我们暂时也不得而知。

总体来说,科达业绩下滑,主要因为他们在战略布局阶段,新兴业务和技术研究投入加大,加上业务结构变化,利润减少,营收没能跟上。

3

自2001年进入视频会议和视频监控领域,苏州科达已近二十岁了。

作为早早入行的老牌视讯与安防企业,苏州科达市场占有率却远不及两个领域的头部企业。

在雷锋网AI掘金志看来,主要还有以下几点主观原因:

一是因为公司经历了海外上市、退市、A股上市,多次的相关资本市场经历耗费了其很多精力,二是由于销售渠道采用直销的方式,对于技术壁垒高的产品,这种方式可以直接跟客户沟通,了解客户需求,但是无法快速扩大市场。

如今的市场格局,视频会议领域华为一枝独秀,科达虽在努力,但是市场增量不大。视频监控市场有海大宇把关,科达市场份额仅为1.3%,远不及前三。

市场竞争格局日趋固化,若想弯道超车,可能得另辟蹊径,好在科达在浑水中看清使力的方向,此路不通,那就换条路,定位差异化竞争。

一是融合。视频会议和监控都属于网络视讯产品,在底层技术上有着较高的重合度和互通性,但是应用功能和组网模式差异较大,随着信息化的发展,二者的融合度也在加大,市场潜力非常广阔。

科达是国内少数同时拥有视频会议系统和视频监控系统综合技术研发和生产制造实力的企业之一,在融合领域具有先发优势,同时也在积极布局相关业务。

二是在解决方案上。目前视频会议和视频监控同质化竞争明显,差异化竞争力主要来自于面向用户的应用和服务。

科达利用自身软件到硬件体系比较完善,能够根据客户需求定制各种前端到后端的智能化解决方案,解决方案毛利高,且用户粘性好。所以说,直销的方式对市场占有率不利,但是直接与客户对接也促使公司更懂得客户需求。

而且,科达针对企业市场开发的“摩云视讯”会议系统是国内少数盈利的云视频产品。

此外,云视频会议在国内处于起步阶段,但市场前景广阔。经由新冠疫情带动远程办公兴起这一契机,国内视频会议尤其是云视频会议产业将迎来新的发展浪潮。

科达现阶段核心要务在于快速提升营收规模。一来可以扩大规模效应,将过高的期间费用率压低;二来可以提升其在安防及视讯行业内栋知名度和话语权。

可以看到,近日科达发行5.16亿的可转债,在为扩张生产规模做资金储备。

所以,这就要求公司从产品化转化到市场化,尽快将技术转化成利润。

误了先机、缺了时运,今天的苏州科达想要做大做强的路,会比其他玩家更为艰难,幸运的是,他们还一直在路上。

科创板并购简易程序“首单”!中微公司战略收购杭州众硅项目注册生效

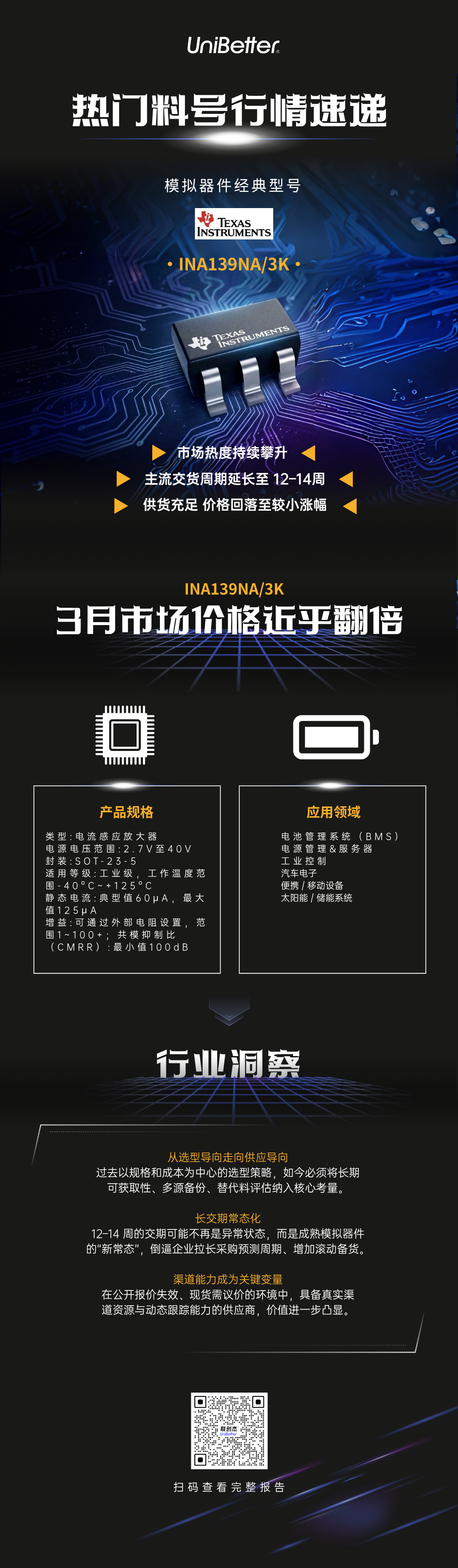

科创板并购简易程序“首单”!中微公司战略收购杭州众硅项目注册生效 热门料号行情速递:INA139NA/3K — 需求猛增,供应链是输赢关键

热门料号行情速递:INA139NA/3K — 需求猛增,供应链是输赢关键 四月存储行情分化!别再闭眼囤货了—联创杰芯片现货市场行情分析2026年4月刊

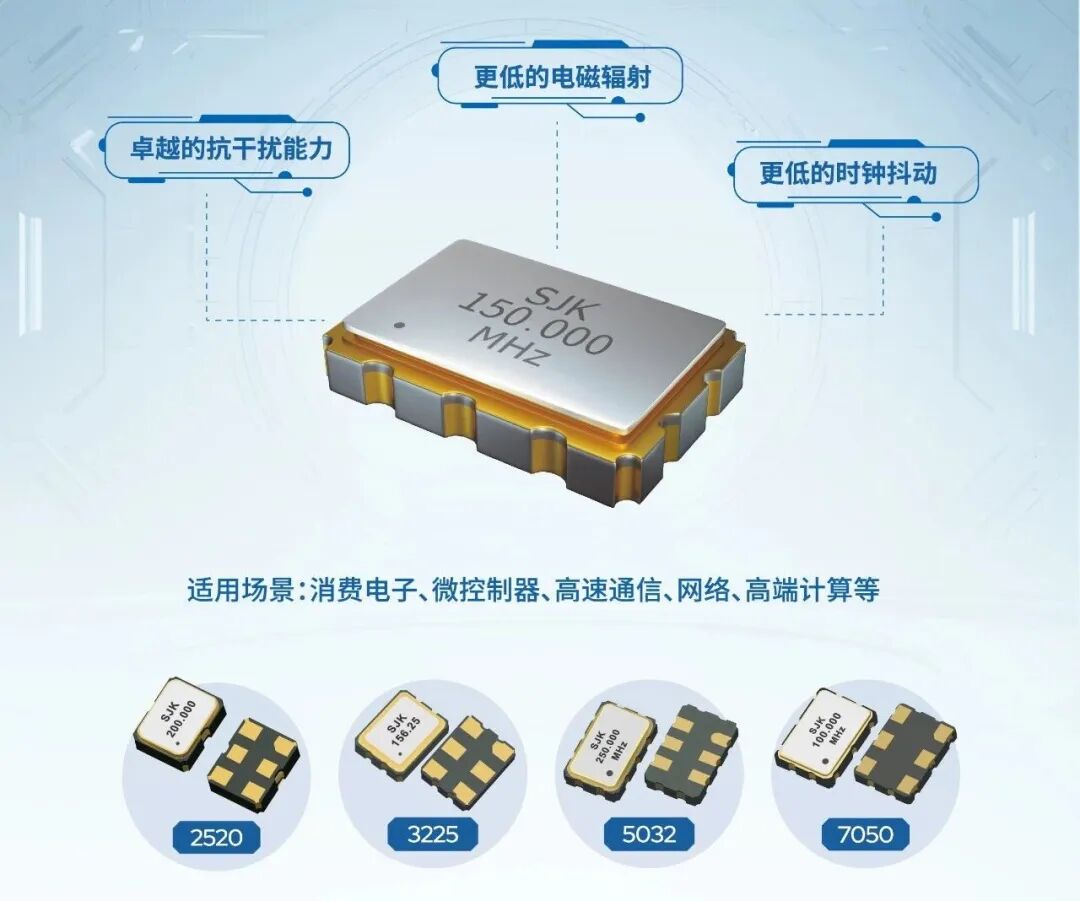

四月存储行情分化!别再闭眼囤货了—联创杰芯片现货市场行情分析2026年4月刊 SJK小课堂 |差分晶振全维度解析

SJK小课堂 |差分晶振全维度解析

慧聪电子网微信公众号

慧聪电子网微信公众号

慧聪电子网微信视频号

慧聪电子网微信视频号

精彩评论