Q3,芯片大厂们有人欢喜有人忧。模拟巨头TI业绩继续下降,被迫减产、高通被曝将裁员超1200人,传安森美将裁员900人。与此同时,本季度业绩传来好消息的大厂也不少,AMD净利润同比暴增353%、SK 海力士DRAM时隔两季扭亏为盈、三星芯片业务亏损大幅收窄......

汽车市场在本季度依旧瞩目,ST业绩靠汽车推动超出预期、高通汽车业务销售额同比增长15%超预期、安森美汽车业务也刷新了纪录。工业与终端市场在Q3表现疲软,大厂们的业绩多被其拖累。

三季度开始以来,一直有芯片行情触底的声音。从财报上来看,芯片大厂们Q3的业绩相较于Q2确实好了不少,晶圆代工厂台积电的产能利用率也有所回升,这是否是芯片市场复苏的曙光?

以下是今年三季度半导体产业链主要大厂的营收情况。

01

芯片设计(含IDM)

TI:被迫减产,工业市场疲软!

TI第三季度营收同比下降14%,至45.3亿美元。其中模拟芯片营收33.53亿美元,嵌入式处理芯片营收8.90亿美元,其他营收2.89亿美元。净利润为17.1亿美元,上年同期为23亿美元。

TI执行长表示,汽车业务持续成长,但工业领域的疲软态势进一步扩大。工业市场第三季度的销售额下降了十几个百分点,除日本外,所有地区都普遍疲软。TI财务长则表示:工厂未在满载的情况下运作,导致公司获利能力受到影响,且必须在本季承担这些费用。为此公司不得不在第三季度降低工厂的产能,以减少库存并维持毛利率。

ST:汽车业务推动,Q3业绩超预期

ST第三季度净营收为44.3亿美元,同比增长2.5%,好于市场预期;净利润为10.9亿美元,同比下降0.8%。

按业务划分,汽车产品和分立器件产品部(ADG)营收为20.25亿美元,同比增长29.6%,成为ST三季度业绩的主要推动力;模拟器件、MEMS和传感器产品部(AMS)营收为9.90亿美元,同比下降28.3%;微控制器和数字IC产品部(MDG)营收为14.12亿美元,同比增长2.8%。

三星:营收同比下滑12%

三星Q3营收同比下滑12%至67.40万亿韩元(约合3653亿人民币),不及预期67.62万亿韩元,但净利润5.5万亿韩元,远超分析师预期的2.52万亿韩元,同比降幅从Q2的86%下降至40%,盈利情况大幅改善。

芯片部门营业亏损3.75万亿韩元,较前一季度亏损4.4 万亿韩元大幅收窄,这主要是因为销量增长以及产品平均售价有所上升。三星表示,尽管宏观经济仍然具有不确定性,但存储芯片市场有望复苏,预计2024年DRAM需求将增加。

SK海力士:营收环比增24%,DRAM时隔两季扭亏为盈

SK海力士最新财务报告显示,第三季度营收为9.066万亿韩元(约合69.1亿美元),同比下降17%,环比增长24%。经营亏损1.792万亿韩元(约合13.7亿美元),经营亏损环比减少38%,经营利润率从二季度-39%回升至-20%;净亏损2.185万亿(约合16.7亿美元),净利润率收敛至-24%。

SK海力士表示,业绩在一季度低点后持续改善,今年一季度由盈转亏的DRAM业务仅在两个季度后实现扭亏为盈,面向AI应用的HBM3、高容量DDR5和高性能LPDRAM等产品销售势头良好,连续亏损的NAND业务也跟随市况出现好转的迹象。同时,包括Solidigm在内,减少了低利润NAND产品的销售,预计Q4 NAND出货将环比下降超10%。

![]()

高通:汽车业务超预期

高通本季度营收86.7亿美元,略高于预期的85.1亿美元。较去年同期的113.9亿美元下降了24%。高通本财年调整后的总收入较去年下降19%,至358.3亿美元,当季净利润为14.9亿美元。

高通最大的处理器销售部门QCT在本季度的销售额下降了26%,至73.7亿美元。其中手机芯片销售额下降27%,至54.6亿美元,汽车业务本季度销售额同比增长15%,达到5.35亿美元,超出预期。

联发科:营收环比增12.2%,终端需求下降

联发科第三季度营业收入净额为1100.98亿元新台币(约合人民币248.17亿元),环比增长12.2%,主要因部分客户回补库存;净营收同比减少22.6%,主要因终端需求下降。联发科第三季度营业毛利为521.92亿元新台币(约合人民币117.64亿元),环比增加11.9%,同比减少25.5%;毛利率为47.4%,较前季减少0.1个百分点,较去年同期减少1.9个百分点。

AMD:净利润同比暴增353%

AMD在三季度实现了58亿美元的营收,同比增长了4%;净利润为2.99亿美元,同比增长了353%。AMD预计第四季度的营收将在58亿至64亿美元之间。

个人电脑(PC)芯片部门实现了15亿美元的营收,超过了市场预期;数据中心营收为16亿美元,略低于市场预期;游戏电脑相关营收为15.1亿美元。AMD预计MI300处理器将在未来几周开始发货,并预计MI300本季度的营收将达到4亿美元,2024年全年的营收有望超过20亿美元。

Microchip:终端市场疲软

Microchip 2024财年第2季(截至2023年9月30日为止)营收年增8.7%,季减1.5%至22.54亿美元。

微芯执行长表示,该季营收环比下降是因为所有地区和多数终端市场都出现了不同程度的疲软。根据资料显示,微芯该季度46%的营收来自亚洲,低于上季度的48%。

安森美:汽车业务创纪录

安森美第三季度收入为21.808亿美元,同比下降0.54%,比分析师普遍估计的21.5亿美元高出1.43%。GAAP准则下,毛利率为47.3%,上年同期为48.3%,营业利润率为31.5%,上年同期为19.4%。

按业务部门划分,创纪录的汽车收入为12亿美元,同比增长33%,创纪录的工业收入为6.16亿美元,同比略有增长。展望未来,该公司预计第四季度收入为19.50亿美元至20.50亿美元,低于市场普遍预期。

英特尔:代工服务同比上涨299%

英特尔2023年第三季度总营收142亿美元,同比下降8%,环比上升9%;毛利率为45.8%(非GAAP)。财报指出,第三季度,所有主要业务线的收入均超出预期,其中英特尔代工服务(IFS)营收3.11亿美元,同比上升299%。

国内芯片设计企业:

MCU、存储、模拟市场正在回温

国内芯片设计公司Q3业绩有了好兆头:六家逻辑芯片公司只有力合微的营收环比增长;MCU厂商有四家公司的Q3营收同比环比均呈现上升趋势,分别是上海贝岭、乐鑫科技、中微半导体、国芯科技;模拟芯片领域的韦尔股份作为国内半导体设计和消费电子龙头,在其公布的Q3营收报告中显示,公司业绩同比大幅改善,净利润同比增长近3倍,Q3业绩大幅扭亏;存储领域除兆易创新外,剩余几家如东芯半导体、北京君正、江波龙、佰维存储、聚辰半导体在今年Q3的业绩环比均出现上涨。

来源:半导纵横

02

晶圆代工厂

台积电:营收超预期,结束环比下滑

台积电在2023年Q3实现营收172.86亿美元,环比增长10.2%,同比下降14.6%,略超此前预期(167亿美元);实现净利润为66.71亿美元,环比增长16.6%,同比下降24.88%,结束了此前连续两个季度营收及净利润环比下滑的不利局面。

第三季度,3纳米的出货量占总晶圆收入的6%;5纳米占37%;7纳米占16%。产能方面,目前台积电年产能约为1530万片12英寸等效晶圆,Q3台积电的整体产能利用率已经上升到80%左右。库存方面,台积电认为半导体库存在Q3正在持续减少,但预计第四季度库存消化将持续。

联电:营收同比增长34.8%,产能利用率下滑

联电第三季度财报显示,Q3营收达到753.9亿新台币(合约23.8亿美元),同比增长34.8%。归母净利润为270亿新台币(合约8.51亿美元),同比增长54.6%,毛利润为356.6亿新台币,同比增长73.6%;运营支出为67.9亿新台币,同比增长2.4%。

Q3出货量为178.8万片(折合8英寸),环比下降2.3%;产能利用率环比下降4%至67%。受产品组合优化影响,ASP环比上升3.8%,至大约1048美元/片(折合8寸)。通讯和电脑产品需求强劲,22/28nm和40nm及以下收入占比提升。

世界先进:Q3营收环比增长7.13%

世界先进9月合并营收约为34.44亿元新台币(约合人民币7.76亿元),较去年同月减少6.75%,也较上月减少2.06%,第三季合并营收105.57亿元新台币(约合人民币23.8亿元),较上季成长7.13%,符合公司及市场先前预期;累计今年前三季合并营收为285.98亿元新台币(约合人民币64.46亿元),仍较去年同期衰退32.1%。

传世界先进(VIS)正在寻求在新加坡建造更先进的12英寸(300mm)芯片工厂,投资至少20亿美元,该工厂着眼于满足相关汽车芯片的需求。对此,世界先进表示,公司处于法说会前缄默期,公司仍维持一贯说法,表示不排除任何可能性。

力积电:Q3由盈转亏,库存已降到合理水位

力积电Q3由于产能利用率及平均单价下滑,单季本业亏损再扩大,整体由盈转亏,营收104.02亿新台币(约合人民币23.45亿元),营业亏损14.08亿新台币(约合人民币3.17亿元)。力积电总经理谢再居指出,目前供应链库存已降到合理水位,且先前市况平淡的手机用驱动IC、监视系统用的CIS,近期出现订单回流迹象。

03

封测厂

长电科技:营收环比增长30.8%

长电科技第三季度实现营业收入人民币82.6亿元,环比增长30.8%;实现净利润人民币4.8亿元,环比增长24%。前三季度累计实现收入为人民币204.3亿元;前三季度累计净利润为人民币9.7亿元。长电科技2023年前三季度研发投入10.8亿元,同比增长10.4%。

日月光:预估明年先进封装业绩将同比倍增

半导体封测厂商日月光第三季度单季税后纯益为87.76亿元新台币(约合人民币19.78亿元),季增13%、年减50%。日月光预估明年在AI人工智能芯片的先进封装业绩将可倍增,透过台积电加快快CoWoS产能布建,日月光投控也扩大先进封装生产能量,纾解客户迫切需求。

04

半导体设备

泛林:营收同比降低31%,中国业务大增

半导体设备厂商Lam Research最新财报显示,在截至9月24日的第一财季,公司营收为34.8亿美元,同比降低31%,其中,中国销售占比大增至近五成,且公司预期中国业务将继续维持强劲。Lam透露,存储制造设备销售表现是近年以来最糟。另外,台积电也对客户需求状况感到不安,因此通知主要供应商延后高阶芯片生产设备出货。

ASML:DUV销量大增,大陆市场暴涨232%

光刻机大厂ASML第三季度财报显示,该季实现净销售额为66.73亿欧元(约合人民币505.65亿元),同比增长约15.51%,环比下跌3.3%;毛利率为51.9%,同比上涨0.1个百分点,环比上涨0.6个百分点;净利润为18.93亿欧元,同比增长约11.76%,环比下跌约2.52%。

ASML在三季度销售了105台全新的光刻系统和7台翻新的光刻系统,总数与二季度基本持平。但是三季度的新增订单金额为26亿欧元(其中5亿欧元为EUV光刻机订单),与二季度的45亿欧元的新增订单金额相比,出现了42.2%的大幅下滑。

ASML三季度来自中国大陆的销售收入占比由二季度的24%(销售额约为13.45亿欧元),几乎翻倍增长到了46%(销售额约为24.42亿欧元)。

国内半导体设备企业:69%公司Q3营收环比增长

61%的国内半导体设备公司Q3营收同比增速超过30%,69%的公司Q3营收环比正增长,整体赛道增速强劲。

中微公司表示,公司的刻蚀设备在客户端不断核准更多刻蚀应用,市场占有率不断提高并不断收到领先客户的批量订单。盛美上海表示,受益于国内半导体行业设备需求的不断增加,销售订单持续增长。拓荆科技表示,国内晶圆厂持续扩产带来的需求增加,公司多款新产品陆续通过验证并逐步扩大量产规模,公司在手订单充足。北方华创Q3单季度赚了11.16亿元,成为A股147家半导体上市公司中唯一一个Q3净利润超过10亿的公司。

来源:芯八哥

科创板并购简易程序“首单”!中微公司战略收购杭州众硅项目注册生效

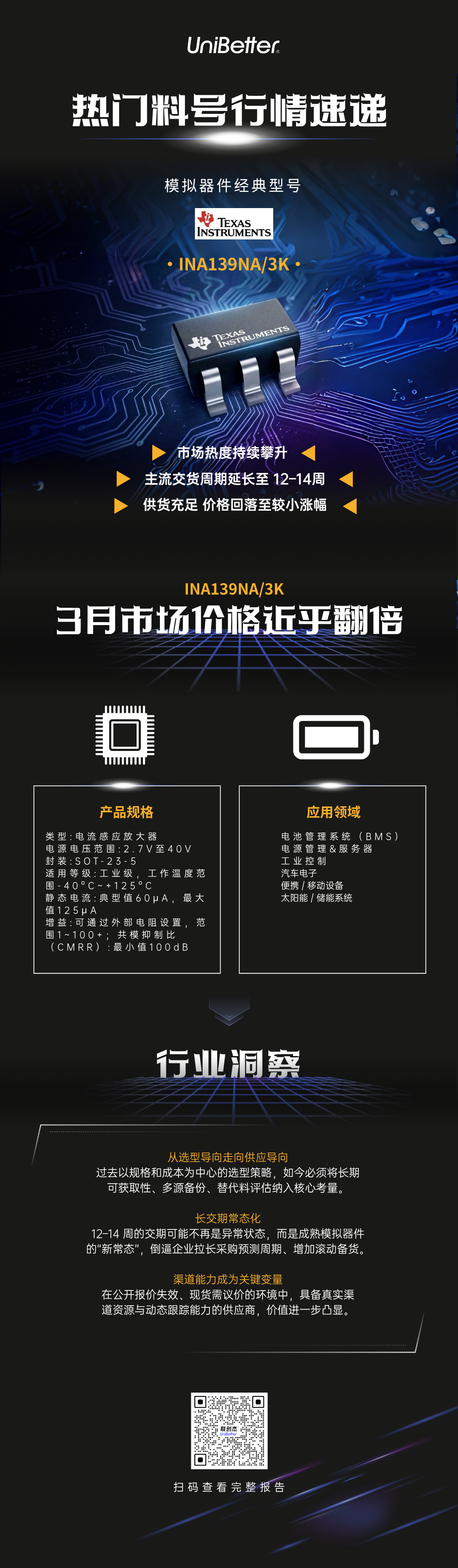

科创板并购简易程序“首单”!中微公司战略收购杭州众硅项目注册生效 热门料号行情速递:INA139NA/3K — 需求猛增,供应链是输赢关键

热门料号行情速递:INA139NA/3K — 需求猛增,供应链是输赢关键 四月存储行情分化!别再闭眼囤货了—联创杰芯片现货市场行情分析2026年4月刊

四月存储行情分化!别再闭眼囤货了—联创杰芯片现货市场行情分析2026年4月刊 SJK小课堂 |差分晶振全维度解析

SJK小课堂 |差分晶振全维度解析

慧聪电子网微信公众号

慧聪电子网微信公众号

慧聪电子网微信视频号

慧聪电子网微信视频号

精彩评论