当新能源汽车的续航里程突破1000公里、800V高压快充成为标配,SiC功率器件正悄然重塑全球半导体产业格局。在这场技术革命背后,一种名为“纳米银烧结”的封装材料,正从实验室走向产线,成为撬动万亿级新能源市场的关键变量。

传统焊料在高温下的“热疲劳”顽疾,曾让碳化硅模块的寿命始终卡在千小时量级。而纳米银烧结技术,凭借其低温连接、高温服役的特性,将模块循环寿命提升至10万小时以上——相当于将汽车电池包的质保周期从8年延长至20年。

特斯拉Model 3的碳化硅电驱系统率先验证了这一技术的颠覆性:采用阿尔法公司的纳米银膜后,模块体积缩小30%,功率密度却提升50%。这场由材料创新引发的效率革命,让全球车企争相押注。

但技术霸权并未因此松动。德国贺利氏、美国阿尔法等国际巨头仍垄断着全球80%的高端市场,一颗车规级纳米银焊膏的售价高达36万元/公斤,是黄金价格的8倍。

国产厂商在夹缝中突围:深圳快克智能耗时三年攻克无压烧结设备,将烧结温度从200℃降至180℃,良率反超进口设备;芯源新材料推出的纳米银焊膏,在比亚迪e3.0平台上实现35MPa剪切强度,成功替代日本田中贵金属产品。更令人振奋的是,国产材料价格已降至进口产品的1/3,仅此一项,每辆新能源车可节省2000元封装成本。

产业变革的暗流正在涌动。2024年,中国纳米银材料市场规模突破20亿元,但国产化率不足15%。国际厂商通过专利壁垒(持有超200项核心专利)和长协订单(如特斯拉锁定贺利氏5年供应),试图延缓国产替代步伐。

然而,政策东风与产业链协同正在打开突破口:上海将纳米银纳入“卡脖子”技术攻关清单,三环集团与华为联合研发的氮化铝基板+纳米银烧结方案,已实现热阻降低60%。在光伏领域,隆基的异质结电池采用国产纳米银浆后,银耗量骤降50%,单瓦成本直逼PERC技术。

这场材料战争的背后,是万亿级市场的重新洗牌。当碳化硅渗透率在2027年突破30%,纳米银烧结材料的需求将呈现指数级增长。

国产厂商能否在高端市场撕开缺口?答案或许藏在两个方向:一是设备与材料的垂直整合,如嘉源昊泽开发的真空烧结炉,将温控精度提升至±0.5℃;二是应用场景的跨界延伸,从汽车电子向5G基站、航天器电源等高端领域渗透。正如快克智能CEO所言:“我们不仅在追赶,更在定义下一代封装标准。”

不过,挑战依然存在。高压烧结银膏、纳米银片等细分领域仍被日本企业垄断,国内产品良率(85%)与国际顶尖水平(95%)尚有差距,而每克 2000 元的纳米银粉成本也亟待通过工艺优化降低。

但行业共识已然形成:随着新能源汽车渗透率突破 30%,以及 6G、光伏逆变器等领域的需求爆发,纳米银烧结材料正从高端小众走向规模化应用。国内企业正瞄准100℃以下常温固化技术,目标让消费电子、物联网设备也能用上国产烧结材料,同时通过绿色制造工艺满足欧盟RoHS指令,打开全球市场大门。

当技术突破撞上产业风口,纳米银烧结材料的国产化征程,正书写着中国半导体产业逆袭的新篇章。这场静悄悄的材料革命,或许比芯片制程的追赶更具战略意义——它让中国第一次站在了第三代半导体产业链的制高点。

像搭积木一样开发物联网,大鱼半导体亮相IOTE 2025

像搭积木一样开发物联网,大鱼半导体亮相IOTE 2025 安费诺105亿美元收购康普宽带部门后,再以10亿美元纳入Trexon

安费诺105亿美元收购康普宽带部门后,再以10亿美元纳入Trexon 营收940亿美元!苹果第三财季业绩亮眼,开放AI并购,中国市场重回增长

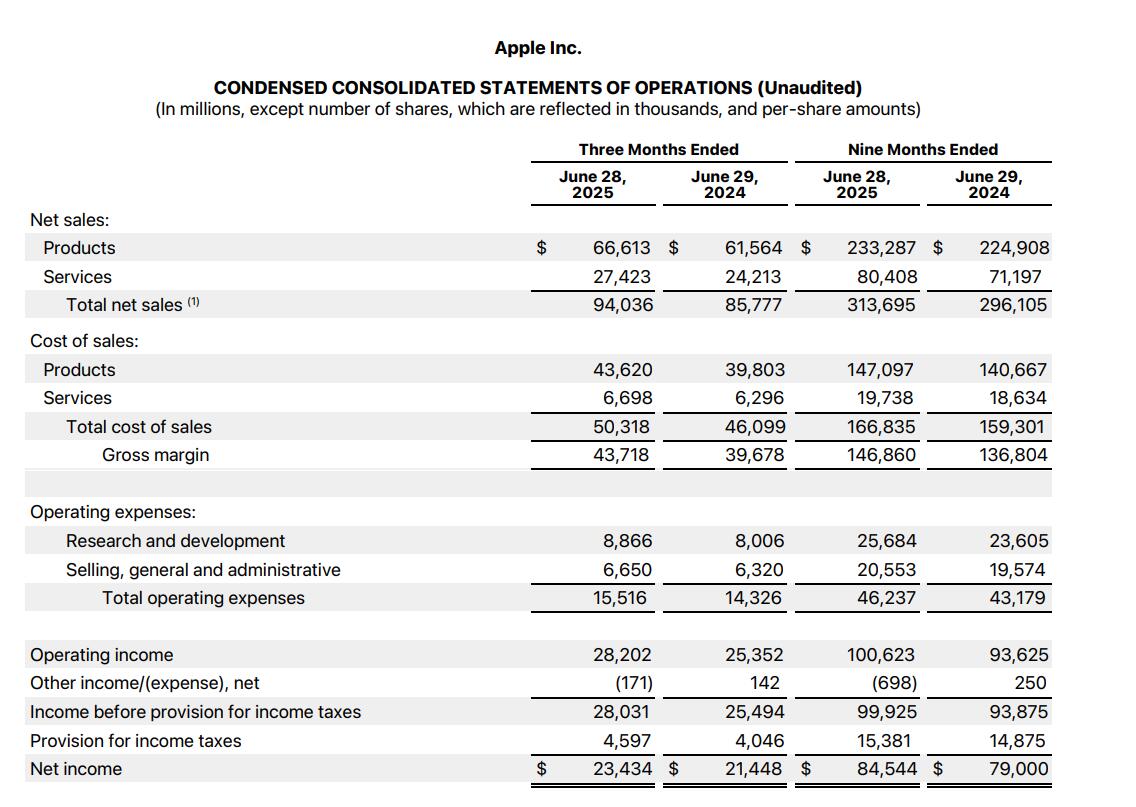

营收940亿美元!苹果第三财季业绩亮眼,开放AI并购,中国市场重回增长

慧聪电子网微信公众号

慧聪电子网微信公众号

慧聪电子网微信视频号

慧聪电子网微信视频号

精彩评论