新冠疫情加上贸易战对于全球半导体业产生巨大的影响,众多市场分析公司已经下调今年的增长预测。但是台积电于4月16日公布2020年第一季度业绩,却反而亮丽。其一季度营收、净利润均超市场预期。台积电公告显示,其本季度营收为3106亿新台币,同比增长42%,环比下滑2.1%。

值得注意的是在本季度中台积电净利润达到1169.9亿新台币,均同比增长90.6%,并创下季度获利历史新高,每股净利4.51元优于预期。毛利率则为51.8%,此前给出的指引为48.5%-50.5%。

根据财报显示,在2020年第一季度,其7纳米晶圆的销售占晶圆总销售额的35%,10纳米晶圆占0.5%,以及16纳米晶圆占19%。先进晶圆(即16纳米和以下的晶圆)占总晶圆收入的55%。

尽管新冠疫情带来了众多的不确定性影响,全球半导体业的下降态势可能无法避免,但是由于5G和HPC等相关应用的大趋势仍将在未来几年中继续推动先进技术的强劲需求。

据分析,能持续坚挺它的Q1业绩可能有如下因素:

1)7纳米等先进技术处于全球的垄断地位,订单无明显缩减

2)电子产业与旅游,餐饮等不同,虽有所影响,但并没有那么严重

3)手机芯片等价值在产业链中价值占比不高,如苹果的A11应用处理器芯片,釆用7纳米,每片成本64美元(之前的14纳米芯片是26美元),而Apple11ProMax的BOM是490.5美元

当路透社报道称,面对美国可能祭出的更多限制,华为正在逐步将芯片的代工从台积电转移到中芯国际。

按惯例台积电是不会直接评论竞争对手的,而此次台积电CEO魏哲家称,不认为中芯会因此而扩大市占率,且台积电并未失去市场份额。

由此有可能透出如下含义:

1)台积电非常自信,有能力保持华为订单的占9.6%份额;

2)可能低估中芯国际的实力;

3)美方可能不会过度的改变现在的规则。

企业的实力决定一切,台积电几乎已达到登峰造极地步,它的3纳米生产线仍可能按计划挺进,预计今年的资本投入高达150-160亿美元,及研发费用占营收的8%,近28亿美元。因此表明企业要有远大目标是十分必要。

【联创杰检测中心质量分析报告】-5月刊:XILINX常见封装结构

【联创杰检测中心质量分析报告】-5月刊:XILINX常见封装结构 科创板并购简易程序“首单”!中微公司战略收购杭州众硅项目注册生效

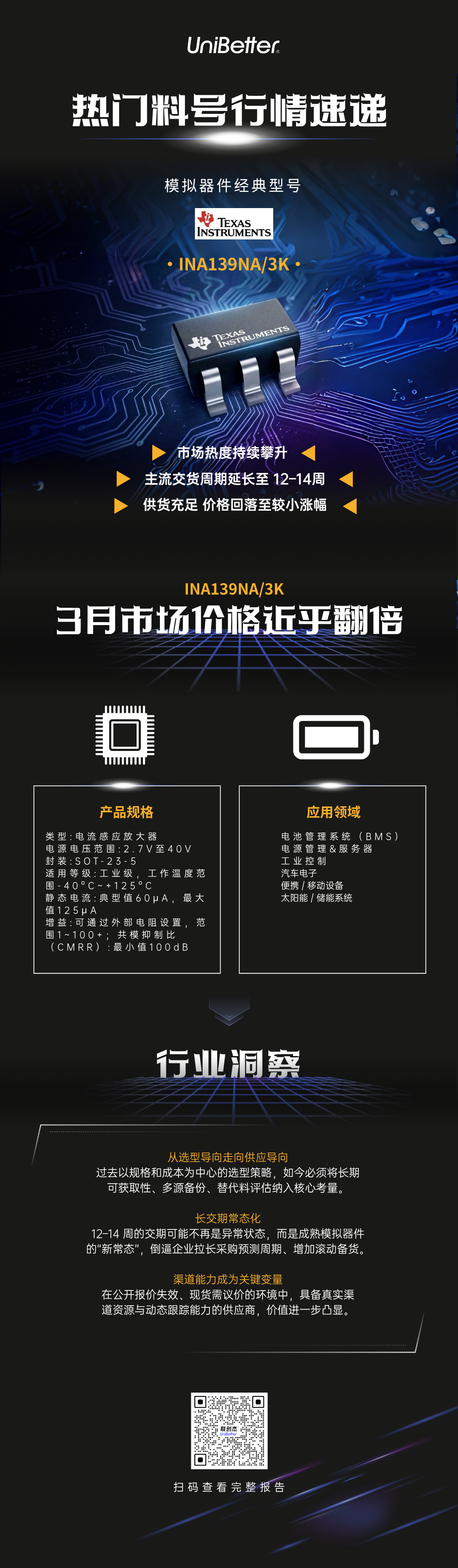

科创板并购简易程序“首单”!中微公司战略收购杭州众硅项目注册生效 热门料号行情速递:INA139NA/3K — 需求猛增,供应链是输赢关键

热门料号行情速递:INA139NA/3K — 需求猛增,供应链是输赢关键 四月存储行情分化!别再闭眼囤货了—联创杰芯片现货市场行情分析2026年4月刊

四月存储行情分化!别再闭眼囤货了—联创杰芯片现货市场行情分析2026年4月刊

慧聪电子网微信公众号

慧聪电子网微信公众号

慧聪电子网微信视频号

慧聪电子网微信视频号

精彩评论