欧洲芯片厂三巨头——英飞凌、意法半导体、恩智浦,最近公布的业绩都面露难色,三家最擅长,也是近些年最赚钱的汽车芯片,增长也陷入低迷,居高不下的芯片库存水位,复杂漫长的汽车供应链,以及欧美电动汽车市场需求不及预期,正在拖累三家前进的步伐。

01

一片下跌

汽车芯片拉不动市场

欧洲芯片三巨头的业绩开始亮起红灯。

先看三家最近季度的总营收,都在同比下跌,营业利润更是大跌。

英飞凌最新第三季度营收为37.02亿欧元,环比增长2%,同比减少9%,低于此前预期的38亿欧元。运营利润仅为4.04亿欧元,同比下降52%;意法半导体(下称ST)最新第二季度净营收总计 32.3 亿美元,同比下降 25.3%。营业利润 3.75 亿美元,同比下降 67.3%;恩智浦(下称NXP)第二季度总收入为31.3亿美元,同比下降5%。

与此前四个季度的营收相比,现在几乎在最低点,大家的收入明显涨不动了。

来源:英飞凌Q3 FY24 Investor Presentation

来源:STMicroelectronics Q2 2024 Financial Results

来源:NXP Presentation Template

2024年已经过去一半,三家都下调了对今年收入的预期,英飞凌还要进行大裁员。

英飞凌预计2024财年的营收将达到150亿欧元左右,这个预期与2023年163亿欧元的营收相比,虽然同比下滑,但仍高于2022年;ST预计三季度同比下滑,预计今年收入在132-137亿美元(此前预计为140-150亿美元),同比减少22%,预计毛利率约为40%,这是ST今年第二次下调年度预期;NXP 2024全年收入预计微降(2023年营收为133亿美元)。

英飞凌、NXP、ST还是全球汽车芯片大厂前五,各自的汽车半导体销售额占比都超过了四成(2023财年英飞凌51%,NXP 56%,ST 41%),汽车芯片是他们最大的收入来源。过去几年,汽车芯片需求暴增,三家营收因此实现了高速增长,但现在都受到了汽车市场不景气的影响。

ST Q2汽车市场营收下降约15%;NXP Q2汽车市场收入为17.28亿美元,同比下降7%,环比下降4%,NXP指出,今年的下滑与Tier 1汽车客户持续库存消化以及欧洲及美洲核心工业市场疲软有关;英飞凌相对坚挺,Q3 ATV部门(汽车电子事业部)实现收入21.12亿欧元,约合23.4亿美元,同比下滑1%,环比增长2%。

结合三家最新财报,其汽车半导体营收走势与下图基本相符:英飞凌表现相对坚挺,但增速放缓;NXP和ST面临失守,其中ST下滑最为剧烈。

英飞凌、NXP、ST汽车半导体销售额 来源:Semiconductor Intelligence

更糟糕的是,抛开汽车市场,ST和NXP在其他市场的表现甚至更差。最新财报显示,ST工业市场(24Q2占比为20%)同比下降了50%以上,NXP通信基础设施和其他(2023年占比16%)同比下降了23%。英飞凌除了ATV部门较为坚挺,其余三个部门GIP(功率和感应系统,占比13%)、PSS(功率和传感器系统,占比23%)、CSS(连接安全系统,占比13%)的收入分别同比下滑16%,18%,23%。

英飞凌首席执行官Jochen Hanebeck表示,“在依然充满挑战的市场环境下,英飞凌持续取得了良好的业绩。我们目标市场的复苏进展缓慢。经济的长期疲软导致许多领域的半导体库存水平超过了终端用户需求。”

ST首席执行官Jean-Marc Chery在报告中表示:“与我们此前预期相反,本季度工业客户订单未有改善,汽车需求下降。” 他称,汽车业务收入低于预期,抵消了公司个人电子业务销售额的增长。

芯片行业的复苏比预期要更为漫长。

不过,拉长时间维度来看,三巨头当前只是经历了前几年高速增长后的营收增速放缓,增长动能有所减弱,但营收水平依然表现强劲,都在去年创下了历史新高。

具体来看,ST去年业绩自2019年连续第四年增长,汽车缺“芯”时期,ST 2021和2022财年的收入都增长了20%以上;NXP 去年业绩创下新高,2021和2022财年分别增长高达28%,19%;英飞凌近几年也是连续高增长,2021财年到2023财年,分别增长29%,29%,15%,2020-2023年营收在全球汽车半导体厂商中稳居首位。

02

芯片现货市场需求

仍然低迷

在芯片现货市场,对需求不景气的感知会更为明显。

首先是汽车芯片不再紧缺。在2021年,以常态价格仅20元左右的ST L9369-TR为例,最高却被炒至4000多元,涨幅超过200倍。经历了一轮暴涨后,高价汽车芯片自2021年底开始逐渐恢复常态价格,高价芯片越来越少,到2023年几乎都已经回归常态价格,同时市场需求减弱,出货变难。今年不少汽车芯片还出现了价格倒挂,价格变低,需求依然没有好转,行情一年不如一年。

现货市场原本只是汽车终端客户的补充渠道,在缺芯时期曾被视为关键采购途径,但在非特殊情况下,客户一般不会依赖现货市场,因此从事汽车芯片业务的分销商本就不多。

随着市场恢复正常,单价在十几、二十几元的物料上,分销商和代理商的价格差距不大,终端客户更愿意从代理商或原厂采购,哪怕价格略高,也能享有更好的售后支持。芯片原厂则与Tier 1和车厂合作,以确保库存顺利消化。一位销售人员表示:“以前芯片紧缺时,来找汽车芯片的客户,现在都不再理我们了。”

现如今,来现货市场买汽车芯片的客户对价格的要求非常苛刻,目标价给得过低,大幅压缩了分销商的利润空间,面临接单亏钱,不接单又无以为继的窘境。一位主营英飞凌品牌的销售表示,汽车芯片仍然有需求,但价格太低,生意难做。

不只有汽车芯片,具体看ST、NXP和英飞凌的现货市场表现,各领域的芯片需求也难称得上乐观。

ST的库存在现货市场上覆盖广而多,无论是通用消费类、工控类还是汽车类,需求低迷的表现更为明显,加上国产替代的侵蚀,需要较长时间恢复。有分销商表示,到8月ST的工控订单仍没有改善,对汽车产品的需求也有所下降。

NXP今年多数芯片的价格都回归了正常水平,总体需求少,到8月汽车芯片需求也有所减少,但对工控MPU和MCU的需求有所增加,通用料库存仍然很高。

值得注意的是,工业和互联网终端市场是NXP布局分销渠道的重点,近8成在分销渠道,涵盖成千上万小客户的需求,大多数位于亚太地区和大中华区。

NXP在近期的财报会议上表示,NXP的分销渠道库存今年是略增的,目前在1.7个月,但表示今年不会回到2.5个月的长期目标。预计在渠道中增加库存以支持未来增长,24Q3渠道库存预计为1.8个月。NXP表示,正在不断提高生产率,降低成本,将继续与分销合作伙伴一起,大力关注更多的长尾客户。

英飞凌今年的整体现货市场也趋于平淡,5月开始汽车料需求明显放缓,客户现货需求集中在制程低或停产老物料,多数都在寻求更低价格及可替代方案。

有的分销商看到8月英飞凌需求明显增加,主要在通讯和AI领域,而非汽车领域。可以从近期的财报看到一些迹象,英飞凌表示,物联网和安全市场的需求已经触底,分销商的库存在本季度中有所下降,为轻微的周期性复苏铺平了道路。

03

需求什么时候好起来?

要看市场何时回暖,最直接的指标就是大厂们透露的芯片库存消化情况。

ST正面临有史以来最强烈的库存调整,目前库存水位在130天左右,同比、环比均上升,预计在Q3也不会有很大的改善,而要在Q4才可能有所下降。

ST表示,重启时间稍长的原因,与公司在通用微型领域的广泛接触有关,公司拥有最广泛的产品组合,现在仍在消化过去的库存,而今年的需求减少,进一步延长了消耗的时间。ST看到,汽车和工业终端市场正在经历深刻的转型,在短期、中期和长期内,都将为公司和公司客户带来机遇和挑战。

NXP 有60%的汽车业务是直销,消化这些客户库存的时间比预期要久,主机厂、Tier 1厂等客户需要进一步调整库存目标,拖累了公司Q3的增长。公司正在恢复增长,最重要的是在汽车和工业物联网领域,汽车行业从中位数下降转为中位数增长,工业物联网领域则保持了同比和环比的正增长。

相比之下,英飞凌的库存情况趋于稳定。截至FY24Q3,英飞凌库存周转天数一直保持在180天的水平,预计在本财政年度结束时,库存将继续减少。客户的订货尤其集中在交货期内,长期订单一直在减少,公司看到了更多的业务。

展望未来,英飞凌在业绩说明会上表示,下游需求结构性分化仍将持续,市场正在改善,但全面复苏遥遥无期,智能手机等市场出现周期性回升,工业零部件、成熟的工业和汽车缺乏终端需求,可再生能源、AI或边缘AI提供了结构性增长机会。

即便汽车市场表现欠佳,三家公司都认为汽车芯片的需求还会继续增长,并寄希望于中国市场的惊人增长。放眼全球,中国仍是一块掘金之地。

意法半导体预计电动汽车相关的所有部件下半年都将增长(虽然幅度低于预期),特别是来自碳化硅、中国市场与主要客户的需求。

NXP看到中国在汽车领域较其他地区表现优异,预计汽车业务将继续推动下半年和Q4的持续增长,虽然这种增长有限,但汽车行业是增长的源泉。公司已经走出了汽车行业的低谷,现在市场正在上升,至于速度有多快,还要看库存消化的情况。

英飞凌看到全球电动汽车应用地区差异依然明显,中国的消费需求强劲,这对目前在中国汽车芯片市场排名第一的英飞凌来说尤其有利,而西方市场的需求却不温不火。展望未来,除了看汽车总销量这个重要因素外,另一关键因素是库存的再平衡如何进行,在未来某个时候,全球可能会再次面临短缺的情况,因此结构性增长驱动因素将继续发挥作用。

总体来看,欧洲芯片厂三巨头正在穿越低谷,市场需求有复苏迹象,但对未来的能见度仍不高。汽车芯片的需求虽然会持续增长,但由于各家库存消化速度不同而有分别。

对于芯片现货市场来说,无论是客户资源、价格还是服务方面都难以占据优势,汽车芯片的增长空间有限。相较之下,通信和消费领域不仅有结构性增长趋势,还有周期性需求,对专注于广大中小客户的分销商而言,或许能把握住更多机会。

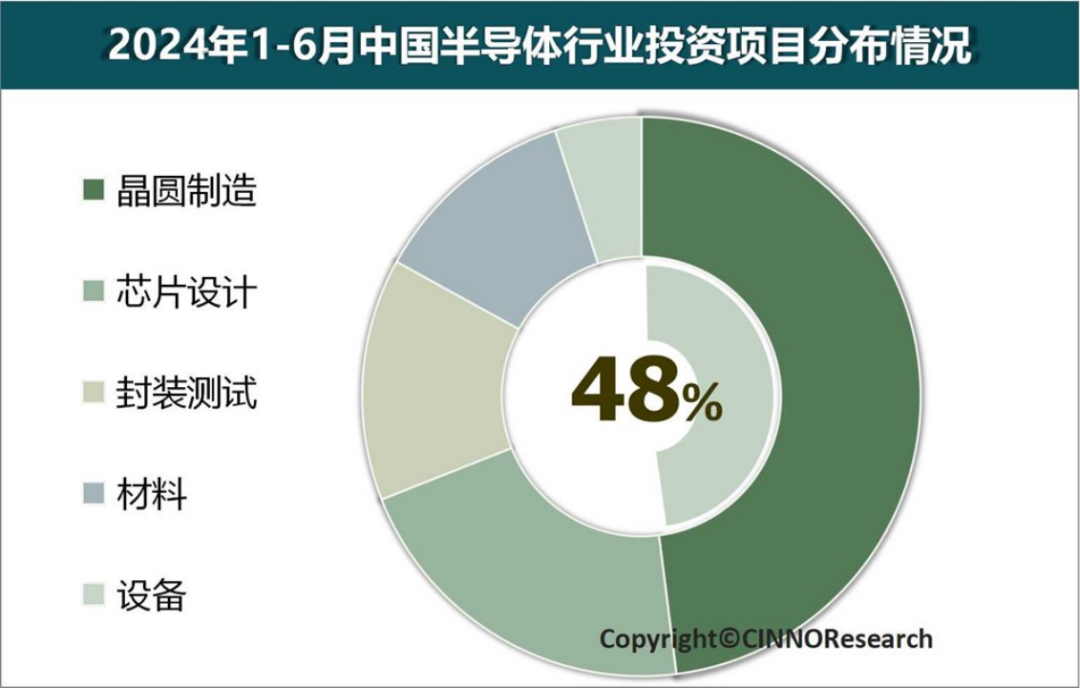

上半年中国半导体产业投资额同比下滑37.5%

上半年中国半导体产业投资额同比下滑37.5%  最新全球TOP79半导体厂商上半年业绩大PK及行情预判

最新全球TOP79半导体厂商上半年业绩大PK及行情预判 人均百万?英伟达中国员工收入曝光!

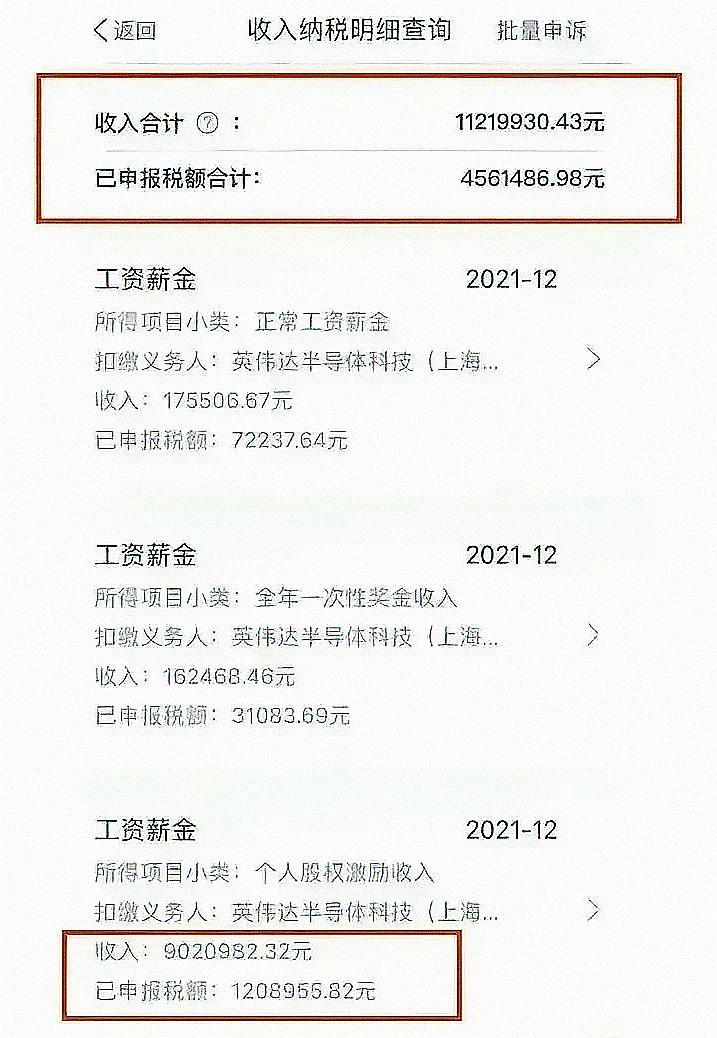

人均百万?英伟达中国员工收入曝光!

慧聪电子网微信公众号

慧聪电子网微信公众号

慧聪电子网微信视频号

慧聪电子网微信视频号

精彩评论