投资减少未必不好。

2024年,中国半导体行业在经历了较长时间的市场调整后,逐步呈现复苏和增长趋势。目前,国内整体宏观经济企稳回升、下游需求市场得到一定程度地提振,人工智能、XR和消费电子等领域市场关注度不断增加。

2024年上半年,虽然国内半导体行业投资金额同比下降,但也释放出市场趋于理性的信号。此外,国内晶圆厂建设加速为国产半导体设备和材料带来增长动力,未来随着技术创新突破、国产替代加速,国内半导体产业将持续向上发展。

根据CINNO Research统计数据显示,2024年1-6月中国半导体产业项目投资金额达5,173亿人民币(含中国台湾),同比下降37.5%。

半导体行业内部资金细分流向来看:

2024年1-6月中国(含中国台湾)半导体行业内投资资金主要流向晶圆制造,金额约为2,468亿人民币,占比约为47.7%,同比下降33.9%;芯片设计投资金额为1,104亿人民币,占比约为21.3%,同比下降29.8%;半导体材料投资金额为668.1亿人民币,占比约为12.6%,同比下降55.8%;封装测试投资金额为701.9亿人民币,占比约为13.6%,同比下降28.2%;半导体设备投资金额为246.6亿人民币,占比约为4.8%,同比增长45.9%。

从半导体产业投资地域分布来看,共涉及23个省市(含直辖市)地区,其中中国台湾、江苏两个省份投资资金占比超10%以上;投资资金排名前五个地区占比约为总额的78.6%;从内外资分布看,内资资金占比为90.9%,台资占比为9.1%。

细分到半导体行业材料领域,根据CINNO Research统计数据,2024年1-6月中国(含中国台湾)半导体行业投资资金按项目类别来看硅片投资占比最高,占比约为48.9%,投资金额达到327.3亿人民币;Sic/Gan投资占比约为16.9%,投资金额达到113.5亿人民币。

总体而言,随着半导体产品库存逐步回归合理水平,终端市场需求逐步回暖,尤其是智能手机、服务器、汽车和PC等领域的半导体需求增加,以及AI、物联网等快速发展,全球半导体产业景气度将逐步复苏,重新进入稳步增长的发展通道,尽管未来仍存在不确定性与挑战,但对于整体发展前景仍持积极乐观态度。

2023年上半年中国半导体产业投资情况

2023年上半年费城半导体指数波动回升,5月后,在英伟达业绩大增等因素的带动下,费城半导体指数增速上扬,7月指数数值约达3,861点。费城半导体指数的回升一定程度上对全球半导体产业复苏以及产业投资起到积极引导作用。

根据CINNO Research统计数据显示,2023年1-6月中国(含中国台湾)半导体项目投资金额约8,553亿人民币,同比下滑22.7%,全球半导体产业仍处于去库存阶段。

半导体行业内部资金细分流向:

2023年上半年中国(含中国台湾)半导体行业内投资资金主要流向晶圆制造,金额约为3,731亿人民币,占比约为43.6%;半导体材料投资总金额约为1,715亿人民币,占比约为20.1%;芯片设计投资总额约为1,616亿人民币,占比约为18.9%;封装测试投资总额超约为980亿人民币,占比约为11.5%;设备投资总额约为169亿人民币,占比约为1.9%。

2023年上半年中国(含中国台湾)半导体项目投资资金从地域分布来看,半导体项目投资资金分布区域主要在中国台湾、江苏与浙江为主,三个地区总体占比约为66.9%。

硅片、第三代半导体材料与电子化学品为半导体材料领域三大主力

硅片、第三代半导体材料与电子化学品是今年半导体材料的三大投资领域。2023年上半年中国(含中国台湾)半导体材料资金主要流向硅片,金额约566亿人民币,占比约为32.9%;第三代半导体材料投资总金额约为267亿人民币,占比约为15.6%;电子化学品投资总金额约为168亿人民币,占比约为9.7%。

中国半导体持续复苏或面临挑战

中国半导体产业整体呈现复苏态势,但随着产业环境变化,这一复苏也呈现出复杂性。近两年来,国内半导体投融资持续下滑。

今年上半年,只有占比约4.8%、金额规模达246.6亿元人民币的半导体设备投资却同比增长了45.9%,成为此次统计中唯一增长的类别领域。而就在8月26日,中国海关总署发布的最新统计数据也印证了这一增长。数据显示,2024年前7个月,我国进口半导体制造设备3.6万台,相比去年增加了17.1%,金额达1638.6亿元(230.5亿美元),同比增长51.5%。

投资收窄伴以仍在上扬的产业设备投入,让中国半导体产业的此轮周期特征显出几分“矛盾”。资方收紧布局背后,产业到底是在回归良性发展,还是因为复苏不力拉低市场预期,成为新一轮各方关注的焦点。

中国半导体产业一直在释放出利好迹象。第一季度,国际半导体产业协会(SEMI)曾预测,中国2024年晶圆产能增长率将达到13%,领跑全球,年产能将从760万片增长至860万片。随后,今年6月,世界半导体贸易统计组织公布的数据显示,中国半导体当月销售额增长21.6%,达到150.9亿美元。对比之下,这也让市场迷惑于此次“不太好看”的投资数据。

对此,Omdia半导体产业研究总监何晖指出,产业投资额下降与复苏并不矛盾,而且,在近年来国内半导体发展进入新型整合阶段的背景下,资本在规模层面出现下降是非常正常的现象。

“从2014年《国家集成电路产业发展推进纲要》发布至今已经过了10年时间,在此期间,从国家到地方,各类社会资本都对半导体产业比较热衷,但从去年开始,国家在政策和动作上释放了一些比较明显的信号,宣告半导体行业正在进入整合期。”何晖表示,第三期大基金的成立就是一个标志性节点。

CHIP全球测试中心中国实验室主任罗国昭则告诉记者,在其看来,投资规模下降主要受到主动和被动两层原因影响。一方面,半导体产品和成熟市场层面,中国过去几年其实已经完成了基本布局,进入了稳定阶段,这使得早期那种大规模投资的作用已经结束了,因此,这一主动层面的投资量下降是符合预期的。

“另一方面,由于当前半导体主力的消费端产品需求都在下降,因此市场对全球晶圆量的需求也在急剧减少,除了少数AI龙头还在拉动外,全球半导体的消费能力都非常有限,这个时候对整个市场来说,资本市场投入需求就会下降。”罗国昭表示。

最新全球TOP79半导体厂商上半年业绩大PK及行情预判

最新全球TOP79半导体厂商上半年业绩大PK及行情预判 NXP、ST、英飞凌,开始跑不动了

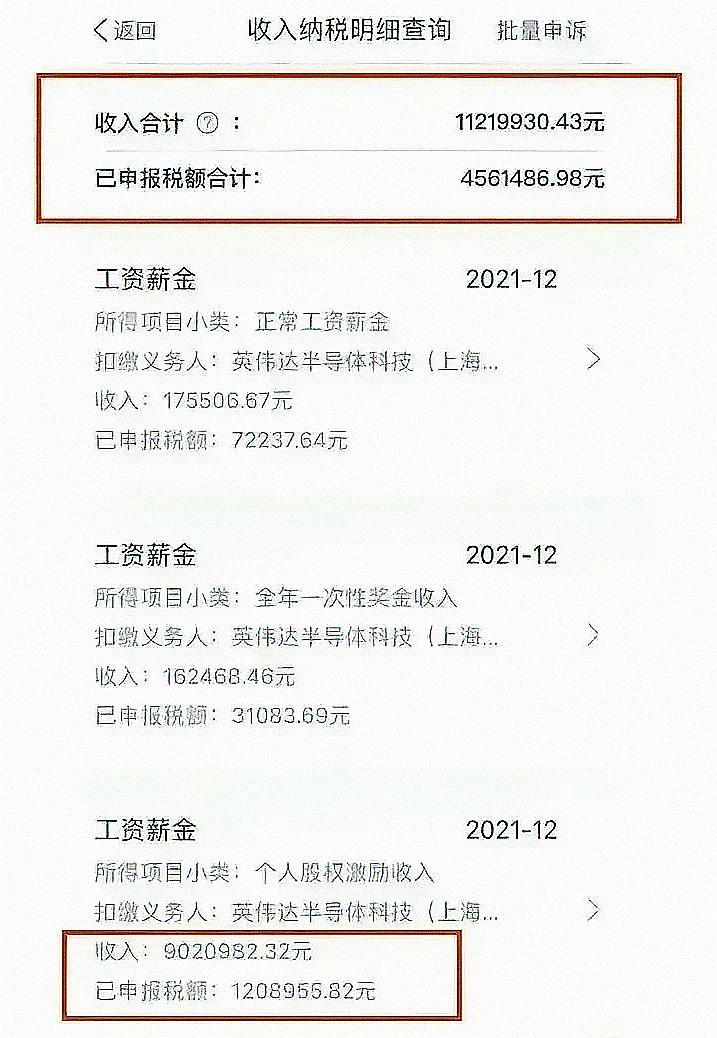

NXP、ST、英飞凌,开始跑不动了 人均百万?英伟达中国员工收入曝光!

人均百万?英伟达中国员工收入曝光!

慧聪电子网微信公众号

慧聪电子网微信公众号

慧聪电子网微信视频号

慧聪电子网微信视频号

精彩评论