在经历2023年下半年以来的触底反弹后,全球半导体市场正持续呈现周期回升迹象。

近期,全球半导体销售持续呈现向好态势,SIA最新将今年全球半导体规模增速由13.1%上调至15.8%。但从各细分龙头原厂财报披露信息看,AI龙头英伟达营收和利润再创新高,但部分领域增长远不如预期,未来市场又将呈现什么样的走势?

01、上半年财季出炉,行业波动趋势明显

从上半年增长走势看,全球半导体仍持续回升中,但季度增长呈现幅波动。其中,2024Q2全球半导体行业头部供应商营收增长放缓,净利润和毛利维持稳定。

具体看,上游EDA/IP需求回升明显,材料端库存风险仍较高,设备方面需求增长稳定,制造环节成熟制程和先进制程分化持续,封测订单和产能回升明显,元器件设计方面AI、存储及MLCC增长强劲。

资料来源:各公司财报及预测、Wind、芯八哥整理

从营收和净利润增速看,以英伟达为代表AI芯片厂商营收及净利润增长屡创新高,三星、SK海力士等存储龙头厂商利润大幅改善,AMD为代表PC和数据中心厂商营收持续回升,村田为代表的高端MLCC增长强劲,长电科技等封测厂商订单改善显著。值得关注的是, TI和ADI为代表模拟厂商增长低迷,英飞凌和ST为代表的车规半导体厂商降幅较大,汽车和工业需求低迷延续。

资料来源:各公司财报、Wind、芯八哥整理

根据对头部厂商平均营收和净利润增速走势看,2024Q2全球半导体营收有所下降,净利润持续上升,显示当前行业虽有波动但预期良好。

最新头部厂商平均营收和净利润走势图(单位:%)

资料来源:各公司财报、Wind、芯八哥整理

从库存走势看,2024Q1厂商平均库存小幅上升,但Q2降幅明显,行业库存持续回落伴随一定波动,行业短期波动风险仍存在。

最新全球头部厂商平均库存走势

资料来源:各公司财报、Wind、芯八哥整理

总的来看,2024H1全球半导体行业持续回升,但库存去化持续,终端需求不如预期,行业波动调整风险仍存。

02、EDA/IP:订单需求回升,客户库存改善

EDA/IP行业头部厂商增长与半导体销售呈现一定正相关性,上半年主要厂商营收波动较小,客户订单需求持续回升。

EDA龙头和IP第二厂商SYNOPSYS财报看,其上半年订单回升态势明显,AI相关需求增长较快,营收和净利润增长强劲。IP头部厂商ARM财报显示,AI、智能手机、PC等营收快速增长,工业、物联网和网络等部分下游库存偏高、需求较弱。中国IP头部厂商芯原股份表示,2024Q2公司营收显著改善,新签订单情况良好,在手订单保持高位。

资料来源:各公司财报、芯八哥整理

03、材料:客户库存较高,需求疲软持续

2024Q2,以硅晶圆为代表的半导体材料需求比去年同期下调明显,市场复苏相对疲软。其中,先进制程(12英寸硅晶圆)触底回升,成熟工艺产品库存较高。

全球硅晶圆龙头厂商信越化学表示,2024Q2硅晶圆需求同比下降,但环比改善,预计12英寸硅晶圆需求受AI推动逐季提升,8英寸(成熟制程位置)延续低迷。SUMCO(日本胜高)认为,逻辑IC和存储器需求触底回升,成熟制程品类库存恢复到正常水平尚需时日。环球晶圆财报显示,由于客户去化库存的速度比预期慢,或无法达成原订今年营收较去年持平或小增的目标。

资料来源:各公司财报、芯八哥整理

04、设备:存储相关需求强劲,行业扩产或至2025年

根据头部厂商最新信息梳理, HBM、逻辑代工及DRAM/NAND相关存储设备需求增长明显,2024年全球半导体设备需求回升预期明确。

光刻机龙头ASML财报显示,2024Q2公司新签订单56亿欧元,同比+56%/环比+281%;其中中国大陆收入23.3亿欧元,同比+73%/环比+20%,占比高达49%。晶圆处理设备龙头AMAT受存储芯片设备的强力拉动,上半年总营收以134.3亿美元超ASML登顶全球第一。KLA表示下半年设备需求优于上半年,但真正的扩产需求将来自2025年。中国半导体设备龙头厂商北方华创财报显示,受益于工艺覆盖度和市占率提升,公司单季盈利能力创新高。

资料来源:各公司财报及预测、芯八哥整理

05、元器件设计:AI/存储增长强劲,高端MLCC需求回升

当前,以GPU/HBM为代表的AI核心芯片供不应求延续,CPU/手机SoC等消费电子订单需求弱势复苏,MCU、功率器件及模拟等汽车、工业相关需求低迷,MLCC需求快速增长。

资料来源:各公司财报及预测、芯八哥整理

06、代工:先进制程快速增长,终端需求复苏或延后

先进制程和部分特色工艺产能和价格逐步回升,成熟制程价格承压明显,汽车和工业相关订单未见改善。

台积电表示客户对AI和高阶智能手机需求强劲,2025年3nm/5nm芯片涨价8%。联电表示未看到市场强劲反弹,汽车需求复苏或延续至2025年。中芯国际财报显示其价格承压明显,消费电子订单需求回升。格芯表示收购主要客户仍专注于降低库存。世界先进则认为终端消费需求较为保守。

资料来源:各公司财报及预测、芯八哥整理

07、封测:订单和产能回升明显,下半年展望乐观

上半年,封测行业订单增长明显,产能利用率快速回升,AI、高端消费电子等先进封测需求快速增长。

其中,封测龙头日月光表示下半年为封测旺季,预计2025年AI需求会比2024年更为旺盛。安靠预计2024Q3产能利用率会有所提高,但汽车和工业市场的复苏速度低于预期。通富微电财报显示2024H1产能利用率提升,营收增幅明显。

资料来源:各公司财报及预测、芯八哥整理

写在最后

综上,全球半导体及终端需求向好预期明确,SIA最近将2024年全球半导体销售额预测从此前13.1%上调至15.8%,但过渡期的波动调整或延长,其中变化波动仍需要关注。芯八哥建议,下半年重点把握AI相关接口、网通及存储等商机,关注IoT、智能手机等消费电子需求增长,谨慎评估工业和汽车需求风险。

资料来源:各公司财报及预测、芯八哥整理

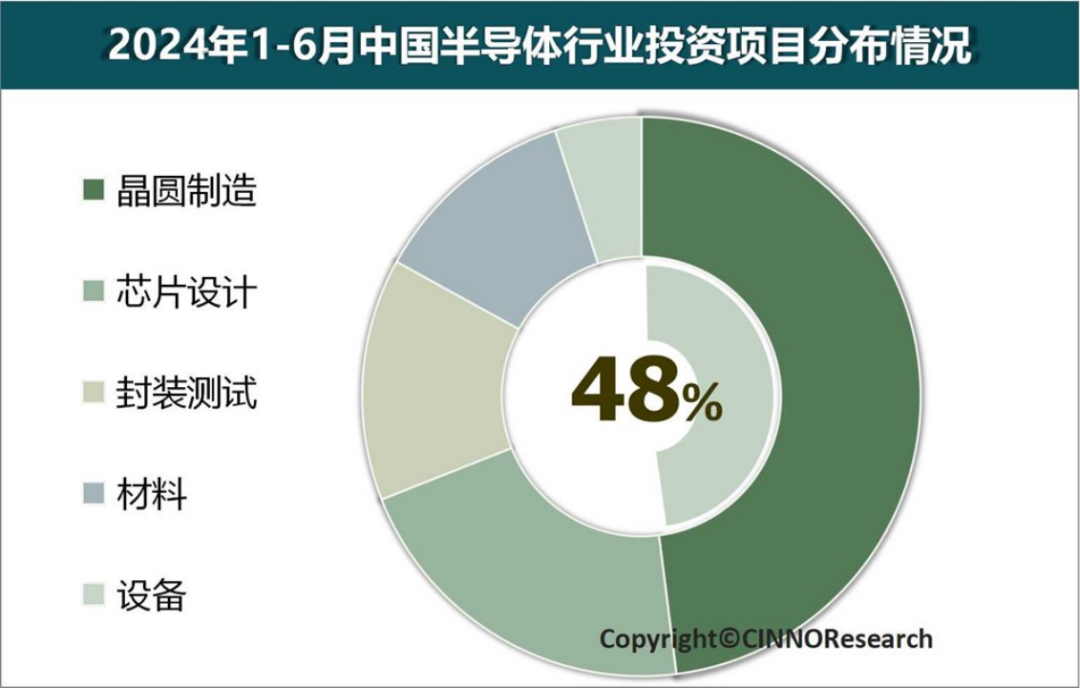

上半年中国半导体产业投资额同比下滑37.5%

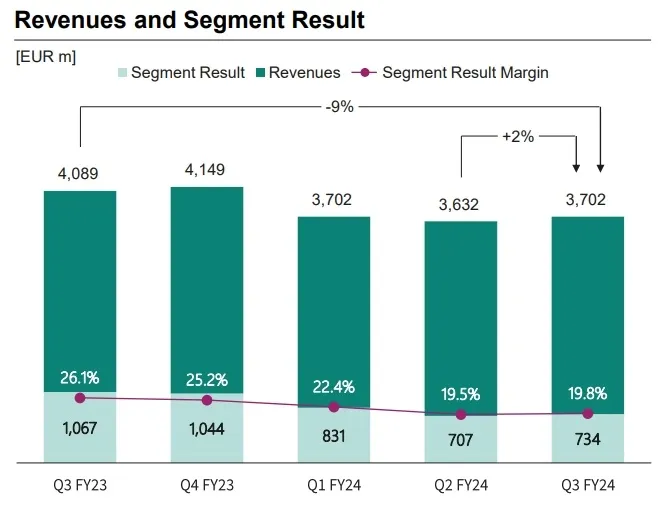

上半年中国半导体产业投资额同比下滑37.5%  NXP、ST、英飞凌,开始跑不动了

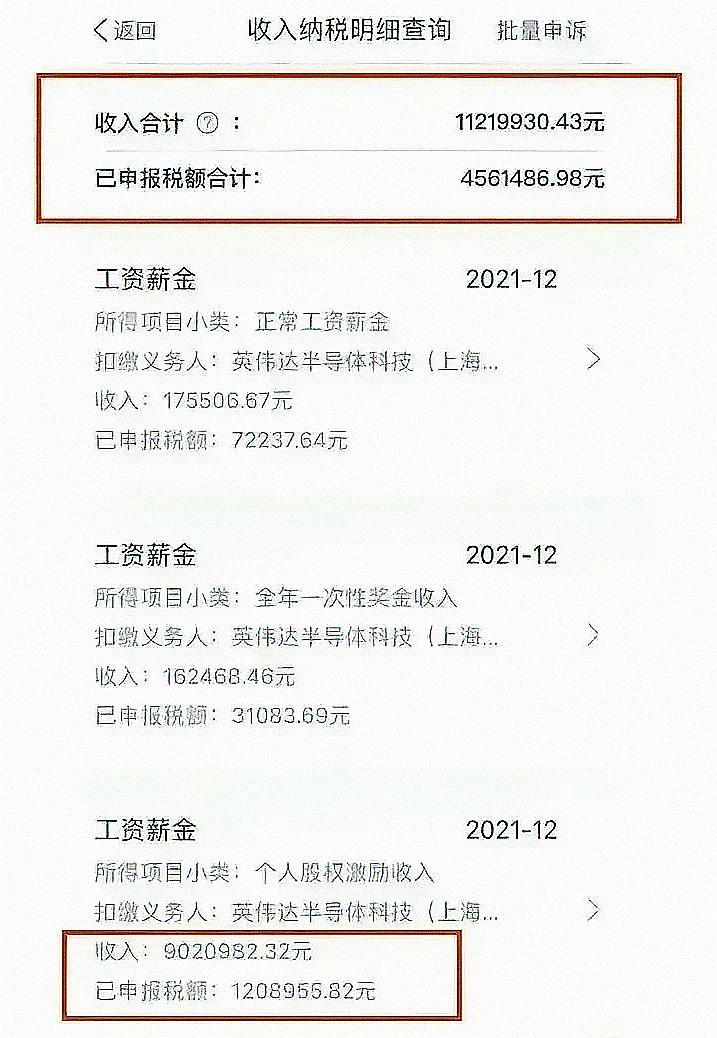

NXP、ST、英飞凌,开始跑不动了 人均百万?英伟达中国员工收入曝光!

人均百万?英伟达中国员工收入曝光!

慧聪电子网微信公众号

慧聪电子网微信公众号

慧聪电子网微信视频号

慧聪电子网微信视频号

精彩评论